Page 14 - 2015\Sustentacion-2015\Sustentacion(1)

P. 14

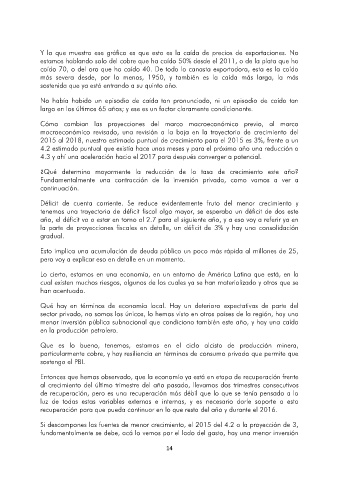

Y lo que muestra ese gráfico es que esta es la caída de precios de exportaciones. No

estamos hablando solo del cobre que ha caído 50% desde el 2011, o de la plata que ha

caído 70, o del oro que ha caído 40. De toda la canasta exportadora, esta es la caída

más severa desde, por lo menos, 1950, y también es la caída más larga, la más

sostenida que ya está entrando a su quinto año.

No había habido un episodio de caída tan pronunciado, ni un episodio de caída tan

largo en los últimos 65 años; y ese es un factor claramente condicionante.

Cómo cambian las proyecciones del marco macroeconómico previo, al marco

macroeconómico revisado, una revisión a la baja en la trayectoria de crecimiento del

2015 al 2018, nuestro estimado puntual de crecimiento para el 2015 es 3%, frente a un

4.2 estimado puntual que existía hace unos meses y para el próximo año una reducción a

4.3 y ahí una aceleración hacia el 2017 para después converger a potencial.

¿Qué determina mayormente la reducción de la tasa de crecimiento este año?

Fundamentalmente una contracción de la inversión privada, como vamos a ver a

continuación.

Déficit de cuenta corriente. Se reduce evidentemente fruto del menor crecimiento y

tenemos una trayectoria de déficit fiscal algo mayor, se esperaba un déficit de dos este

año, el déficit va a estar en torno al 2.7 para el siguiente año, y a eso voy a referir ya en

la parte de proyecciones fiscales en detalle, un déficit de 3% y hay una consolidación

gradual.

Esto implica una acumulación de deuda pública un poco más rápida al millones de 25,

pero voy a explicar eso en detalle en un momento.

Lo cierto, estamos en una economía, en un entorno de América Latina que está, en la

cual existen muchos riesgos, algunos de los cuales ya se han materializado y otros que se

han acentuado.

Qué hay en términos de economía local. Hay un deterioro expectativas de parte del

sector privado, no somos los únicos, lo hemos visto en otros países de la región, hay una

menor inversión pública subnacional que condiciona también este año, y hay una caída

en la producción petrolera.

Que es lo bueno, tenemos, estamos en el ciclo alcista de producción minera,

particularmente cobre, y hay resiliencia en términos de consumo privado que permite que

sostenga el PBI.

Entonces que hemos observado, que la economía ya está en etapa de recuperación frente

al crecimiento del último trimestre del año pasado, llevamos dos trimestres consecutivos

de recuperación, pero es una recuperación más débil que lo que se tenía pensado a la

luz de todas estas variables externas e internas, y es necesario darle soporte a esta

recuperación para que pueda continuar en lo que resta del año y durante el 2016.

Si descompones las fuentes de menor crecimiento, el 2015 del 4.2 a la proyección de 3,

fundamentalmente se debe, acá lo vemos por el lado del gasto, hay una menor inversión

14