Page 12 - 1998\Debate-1998\Debate(2)

P. 12

supuestarias, y el de Evaluación Presupuestaria, Finalmente, en las disposiciones complementa-

que en total hacen 21 artículos, más 14 disposi- rias se incluyen las disposiciones transitorias, las

ciones complementarias, disposiciones derogatorias y las disposiciones fi-

nales.

En el Capítulo I, de Aprobación, se establece cuál

es la estructura del presupuesto del sector públi- La estructura del presupuesto del sector público

co, cómo es que se aprueba el presupuesto de se conforma del siguiente modo: un 68% para el

egresos en el gobierno central e instancias des- gobierno central y un 32% para las instancias

centralizadas, la aprobación de los recursos co- descentralizadas.

rrespondientes al Fondo de Compensación Mu-

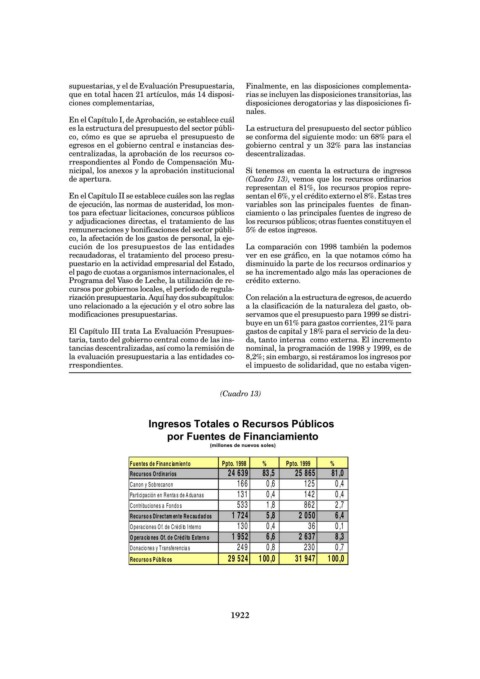

nicipal, los anexos y la aprobación institucional Si tenemos en cuenta la estructura de ingresos

de apertura. (Cuadro 13), vemos que los recursos ordinarios

representan el 81%, los recursos propios repre-

En el Capítulo II se establece cuáles son las reglas sentan el 6%, y el crédito externo el 8%. Estas tres

de ejecución, las normas de austeridad, los mon- variables son las principales fuentes de finan-

tos para efectuar licitaciones, concursos públicos ciamiento o las principales fuentes de ingreso de

y adjudicaciones directas, el tratamiento de las los recursos públicos; otras fuentes constituyen el

remuneraciones y bonificaciones del sector públi- 5% de estos ingresos.

co, la afectación de los gastos de personal, la eje-

cución de los presupuestos de las entidades La comparación con 1998 también la podemos

recaudadoras, el tratamiento del proceso presu- ver en ese gráfico, en la que notamos cómo ha

puestario en la actividad empresarial del Estado, disminuido la parte de los recursos ordinarios y

el pago de cuotas a organismos internacionales, el se ha incrementado algo más las operaciones de

Programa del Vaso de Leche, la utilización de re- crédito externo.

cursos por gobiernos locales, el período de regula-

rización presupuestaria. Aquí hay dos subcapítulos: Con relación a la estructura de egresos, de acuerdo

uno relacionado a la ejecución y el otro sobre las a la clasificación de la naturaleza del gasto, ob-

modificaciones presupuestarias. servamos que el presupuesto para 1999 se distri-

buye en un 61% para gastos corrientes, 21% para

El Capítulo III trata La Evaluación Presupues- gastos de capital y 18% para el servicio de la deu-

taria, tanto del gobierno central como de las ins- da, tanto interna como externa. El incremento

tancias descentralizadas, así como la remisión de nominal, la programación de 1998 y 1999, es de

la evaluación presupuestaria a las entidades co- 8,2%; sin embargo, si restáramos los ingresos por

rrespondientes. el impuesto de solidaridad, que no estaba vigen-

(Cuadro 13)

Ingresos Totales o Recursos Públicos

por Fuentes de Financiamiento

(millones de nuevos soles)

Fuentes de Financiamiento Ppto. 1998 % Ppto. 1999 %

Recursos Ordinarios 24 639 83,5 25 865 81,0

Canon y Sobrecanon 166 0,6 125 0,4

Participación en Rentas de Aduanas 131 0,4 142 0,4

Contribuciones a Fondos 533 1,8 862 2,7

Recursos Directam ente Recaudados 1 724 5,8 2 050 6,4

Operaciones Of. de Crédito Interno 130 0,4 36 0,1

O peraciones Of. de Crédito Externo 1 952 6,6 2 637 8,3

Donaciones y Transferencias 249 0,8 230 0,7

Recursos Públicos 29 524 100,0 31 947 100,0

1922