Page 4 - 2002\Debate-2002\Debate(1)

P. 4

PRIMERA LEGISLATURA ORDINARIA DE 2002 - Diario de los Debates 1781

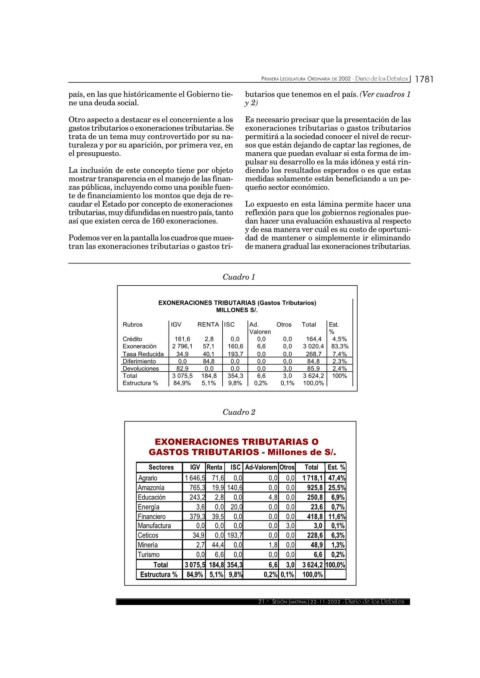

país, en las que históricamente el Gobierno tie- butarios que tenemos en el país. (Ver cuadros 1

ne una deuda social. y 2)

Otro aspecto a destacar es el concerniente a los Es necesario precisar que la presentación de las

gastos tributarios o exoneraciones tributarias. Se exoneraciones tributarias o gastos tributarios

trata de un tema muy controvertido por su na- permitirá a la sociedad conocer el nivel de recur-

turaleza y por su aparición, por primera vez, en sos que están dejando de captar las regiones, de

el presupuesto. manera que puedan evaluar si esta forma de im-

pulsar su desarrollo es la más idónea y está rin-

La inclusión de este concepto tiene por objeto diendo los resultados esperados o es que estas

mostrar transparencia en el manejo de las finan- medidas solamente están beneficiando a un pe-

zas públicas, incluyendo como una posible fuen- queño sector económico.

te de financiamiento los montos que deja de re-

caudar el Estado por concepto de exoneraciones Lo expuesto en esta lámina permite hacer una

tributarias, muy difundidas en nuestro país, tanto reflexión para que los gobiernos regionales pue-

así que existen cerca de 160 exoneraciones. dan hacer una evaluación exhaustiva al respecto

y de esa manera ver cuál es su costo de oportuni-

Podemos ver en la pantalla los cuadros que mues- dad de mantener o simplemente ir eliminando

tran las exoneraciones tributarias o gastos tri- de manera gradual las exoneraciones tributarias.

Cuadro 1

EXONERACIONES TRIBUTARIAS (Gastos Tributarios)

MILLONES S/.

Rubros IGV RENTA ISC Ad. Otros Total Est.

Valoren %

Crédito 161,6 2,8 0,0 0,0 0,0 164,4 4,5%

Exoneración 2 796,1 57,1 160,6 6,6 0,0 3 020,4 83,3%

Tasa Reducida 34,9 40,1 193,7 0,0 0,0 268,7 7,4%

Diferimiento 0,0 84,8 0,0 0,0 0,0 84,8 2,3%

Devoluciones 82,9 0,0 0,0 0,0 3,0 85,9 2,4%

Total 3 075,5 184,8 354,3 6,6 3,0 3 624,2 100%

Estructura % 84,9% 5,1% 9,8% 0,2% 0,1% 100,0%

Cuadro 2

EXONERACIONES TRIBUTARIAS O

GASTOS TRIBUTARIOS - Millones de S/.

Sectores IGV Renta ISC Ad-Valorem Otros Total Est. %

Agrario 1 646,5 71,6 0,0 0,0 0,0 1 718,1 47,4%

Amazonía 765,3 19,9 140,6 0,0 0,0 925,8 25,5%

Educación 243,2 2,8 0,0 4,8 0,0 250,8 6,9%

Energía 3,6 0,0 20,0 0,0 0,0 23,6 0,7%

Financiero 379,3 39,5 0,0 0,0 0,0 418,8 11,6%

Manufactura 0,0 0,0 0,0 0,0 3,0 3,0 0,1%

Ceticos 34,9 0,0 193,7 0,0 0,0 228,6 6,3%

Minería 2,7 44,4 0,0 1,8 0,0 48,9 1,3%

Turismo 0,0 6,6 0,0 0,0 0,0 6,6 0,2%

Total 3 075,5 184,8 354,3 6,6 3,0 3 624,2 100,0%

Estructura % 84,9% 5,1% 9,8% 0,2% 0,1% 100,0%

21. SESIÓN (MATINAL) 22-11-2002 - Diario de los Debates

a